4月前两周乘用车销量同环比双降,新能源渗透率近六成

盖世汽车获悉,日前,中国汽车流通协会乘用车市场信息联席分会(乘联分会)发布2026年4月前两周(1-12日)车市数据及周度扫描。数据显示,国内乘用车零售、批发同步下滑,新能源表现显著好于燃油车,零售渗透率突破59%,但市场整体偏弱运行,经销商渠道压力成为行业突出问题。

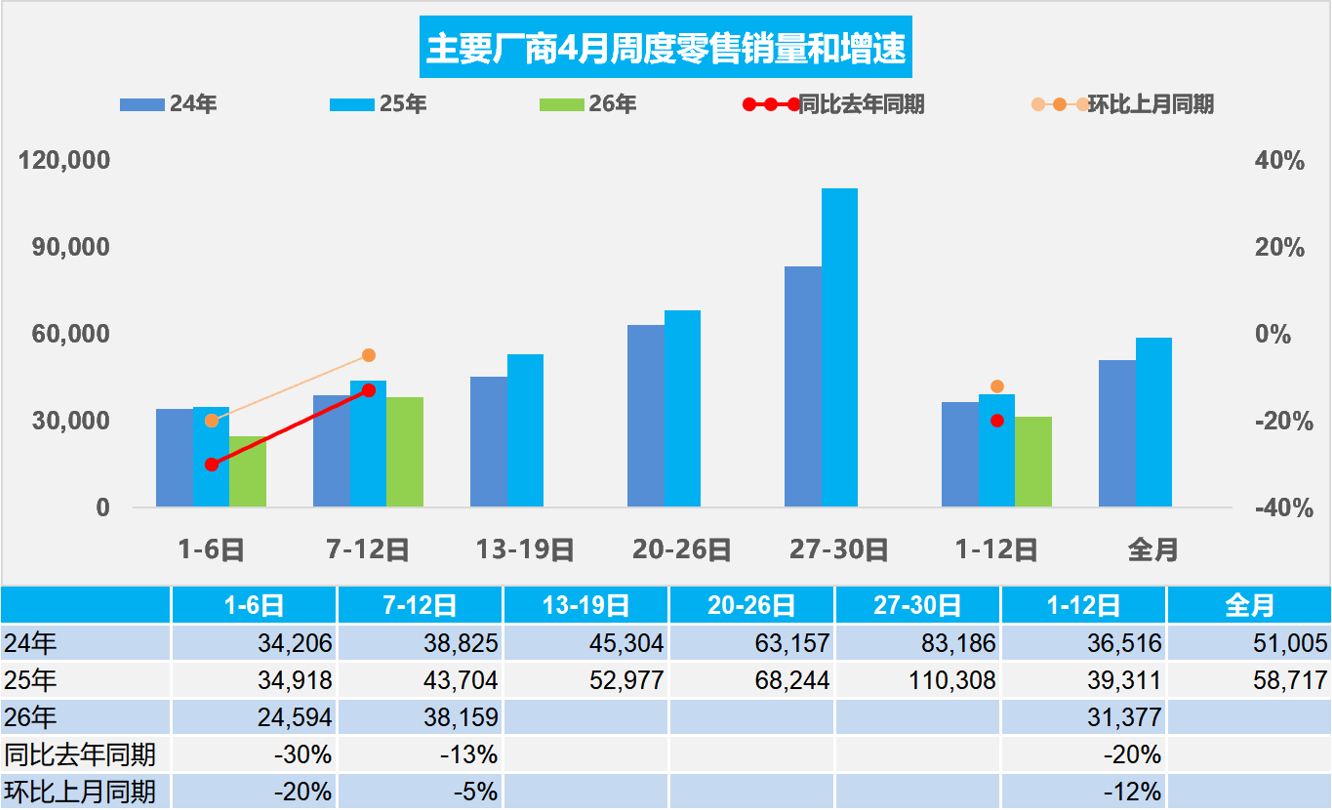

图片来源: 乘联分会

4月1-12日,全国乘用车市场零售37.7万辆,同比下降20%,环比下降12%;今年以来累计零售459.8万辆,同比下降18%。同期乘用车厂商批发37.4万辆,同比下降29%,环比下降21%;年内累计批发624.1万辆,同比下降8%。供需两端同步走弱,车市开局承压。

新能源板块呈现结构性韧性。4月前两周新能源零售22.4万辆,同比下降11%,环比增长7%,零售渗透率达59.5%;新能源批发19.9万辆,同比下降29%,环比下降15%,批发渗透率53.2%。生产端,纯燃油车同比下滑31%,混动与插混仅微降1%,新能源与燃油车分化进一步加剧。

周度走势呈现“前低后缓”特征。受清明假期、季度末冲量后节奏放缓影响,4月第一周日均零售仅2.5万辆,同比降30%、环比降20%,市场清淡;第二周日均零售回升至3.8万辆,同比降13%、环比降5%,销售略有修复。批发端同样连续两周走弱,第一、二周日均批发分别为2.5万辆、3.7万辆,同比降幅均接近三成,厂商主动收缩供货节奏。

多重因素共同影响车市表现。国际油价走高推升用车成本,消费信心不足,终端热度回落;新车密集预热与北京车展临近,叠加终端价格稳定,加重消费者持币观望。连续两个季度同比下滑,使得经销商陷入“卖车不盈利、不卖更亏”的困境,厂商补贴能力有限,渠道压力已成为流通领域核心问题。

批发端走弱既是对终端低迷的被动适配,也是车企控制库存、缓解渠道压力的理性选择。随着市场逐步适应高油价环境、库存压力缓解,叠加4月下旬北京车展带动,预计车市有望逐步回暖,批零增速差将逐步收敛。

整体来看,当前车市仍处于调整期,新能源渗透率持续高位成为稳定器,但燃油车减量尚未被完全弥补。行业亟须改善消费环境、缓解渠道压力,推动车市回归稳健增长轨道。